中国打钱到美国,美国打钱回中国,到底该不该报税,该怎么报?!How to file annual tax return on foreign gifts or inheritance

夏日炎炎,房地产交易变得频繁。好多客户会来我们这里咨询从大陆打钱过来的问题。

亲戚赠与帮忙买房,应该算是在美华人的一大特色。很多华人都有过从大陆打钱来美国的经历,那到底打过来的钱该不该申报、该如何申报呢?

首先要确认汇款的性质,到底是赠与还是借贷。如果是借贷的话,则无需申报。只是如果一旦被政府抽查,则需要提供借条或者合同,向相关调查单位提供借贷的证明。

以下我们讨论的是几种常见的赠与情况。

第一种情况,海外居民(非美国公民,无绿卡,非美国税务居民)汇款给美国人(公民、绿卡或税务居民),则接受赠与的一方就有可能需要申报。

大陆亲属赠与并汇钱给美国人(公民、绿卡或美国税务居民),且汇款金额超过$10万美金,那么接受汇款的人就要申报。注意,只是申报3520的表格而已,并不需要交税,而且3520表格的提交截止日和个人税报税截止日一致。只要在下一年申报个人/家庭税的时候,告知会计师并提供相关资料(汇款记录)跟个人、家庭税一起申报就可以了。

需要说明的是,这$10万美金是指全年一共接受海外赠与的额度。举例说明, A从大陆给你汇了$5万,B给你汇了$5万,而且A、B二人是亲属关系,这时候全年累计的汇款总额超过$10万美金了,您就需要申报了。但如果A、B二人毫无关联的话,哪怕他们给您各自汇了$5万美金,虽然总额超过了$10万美金,但是分别没有超过,您也无需申报。

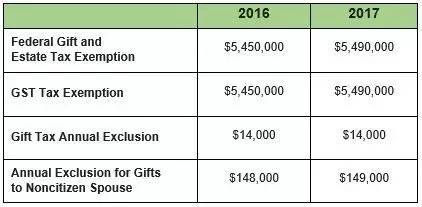

第二种情况,美国公民(或持有绿卡)赠与并打钱回大陆,则是赠与的人需要申报。这种情况下如果赠与超过$14,000,赠与的人就要申报。如果打钱不超过$14,000就无需申报。而且遗产和赠与税是有豁免额的,个人一生的遗产与赠与的豁免总额是$5,490,000。美国居民当年赠与他人超过$14,000,就要申报709表格,该豁免额就会被使用。如果您一生的赠与和遗产总和没有超过总豁免额的话,就无需担心遗产或者赠与税的问题。同样709表格也是一年总结申报一次,和个人、家庭税一起申报即可。

第三种情况,美国境内夫妻间的赠与。夫妻二人如果都是美国公民,那就可以随意赠与,无需申报。如果夫妻任何一方为非美国公民的话,那么赠与超过$149,000就需要申报709表格了。

第四种情况,直接帮助对方付学费或者医疗费形式的赠与是可以直接豁免的。如果是直接帮对方支付给相应的学校或者医疗机构,则无需担忧赠与税的问题。但如果是打钱给受赠与人,由受赠与人去支付费用的话,那么就不能被豁免,而是要按照之前所述的几种情况进行申报。

其实关于赠与,还有很多针对特殊情况的特殊处理,这篇文章的目的就是让大家了解到,汇钱这个行为虽然简单,但是却有可能影响个人报税。无论是任何一种赠与情况,大家首先要有一个需要咨询会计师的意识,这样才能避免在不知不觉中违法的尴尬与麻烦。

摘自 2017-06-03 芦茵会计师楼 美国芦茵注册会计师